Dicas para Restaurar seu Score de Crédito

Confira essa dicas Infalíveis para restaurar mais rápido o seu Score de Crédito

Para aumentar o score, é preciso ter hábitos financeiros responsáveis e consistentes.

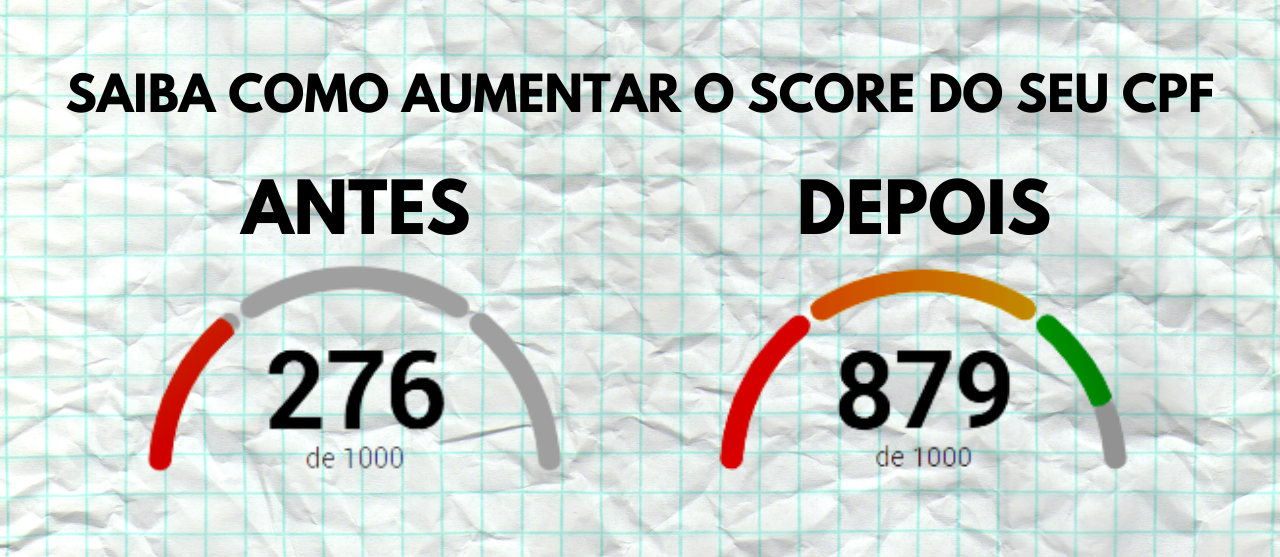

Nossos serviços permitem através de alternativas judiciais e administrativas, em evoluir seu Score restaurando com uma pontuação mínima de +150 pontos, porém, algumas ações e hábitos de organização financeira precisam ser efetivamente colocados em prática afim, de garantir uma permanência da sua pontuação!

A pontuação de crédito é o resultado do momento e do histórico financeiro exclusivo da pessoa, que evolui mês a mês. Por isso, muito cuidado com qualquer oferta que prometa elevar o Serasa Score mediante pagamento e de forma automática.

O tempo que leva para aumentar o score de crédito varia de acordo com os hábitos financeiros de cada pessoa, mas pode demorar semanas ou meses.

Algumas dicas para isso são:

- Pagar as contas em dia (tente pagar suas contas com pelo menos 2 dias de antecedência)

- Mantenha o nome limpo (se você fez o serviço de restauração de crédito, vai ter 6 meses de garantia contra eventuais negativações);

- Renegociar dívidas negativadas (Se você não fez um "limpa nome", renegocie dividas e procure pagar as parcelas em dia, afim de evitar quebra de contrato e ser negativado novamente);

- Manter os dados cadastrais atualizados (o cadastro do consumidor na base de dados da Serasa também pesa na pontuação, com foco na idade. Por isso, é importante manter as informações cadastrais em dia);

- Acionar o Cadastro Positivo no Serasa (com ele você terá uma avaliação de crédito feita por eventuais dívidas em atraso no seu CPF, mas também pelas suas contas pagas);

- Controlar o orçamento (evite comprometer em mais de 20% do seu orçamento com parcelas de emprestimos ou financiamentos);

- Evitar pedir novos créditos

- Usar o crédito com cautela (evite pedir, mesmo que apenas simulações de crédito em vários bancos/financeiras, isso indica "risco de cliente" precisando de crédito);

Veja algumas dicas mais específicas:

- Pague o valor total das faturas do cartão de crédito sem atraso (se conseguir antecipar uns 2 dias, isso conta pontos positivos);

- Pague as parcelas de empréstimos, financiamentos e consórcios em dia;

- Ative a Conexão Bancária - A Conexão Bancária é uma funcionalidade em que o consumidor autoriza o compartilhamento de suas informações bancárias com a Serasa. Ao permitir a conexão, o Serasa Score passa a analisar os seguintes dados da conta bancária do consumidor: extrato da conta corrente; salário e/ou renda; histórico e limite do cartão de crédito; financiamentos; outros serviços contratados.

- Consulte o CPF regularmente (sugerimos que assine o "Serasa Premium" e ative o Monitoramento de dados);

- Faça uma consulta de seguradora - contrate um seguro de vida no seu CPF (plano a partir de R$ 10,00/mês) ou faça uma simulação de seguro Auto, pois essa pesquisa conta como um consulta "positiva" de Seguradora ao seu CPF;

- Use uma variedade de tipos de créditos

- Não comprometa mais de 20% do que ganha com pagamentos

- Faça compras conscientes e sem endividamento

É possível acompanhar o score gratuitamente no aplicativo da Serasa. Importante salientar que o tempo que leva para aumentar o score de crédito varia de acordo com os hábitos financeiros de cada pessoa, mas pode demorar semanas ou meses.

-----------------------------------------------------

ESTOU SEM NEGATIVAÇÕES SPC/SERASA, MAS MEU SCORE CONTINUA BAIXO!

Caso seu Score continue baixo, mesmo não estando negativado e sem dívidas em cobrança, é possivel que esteja com

bloqueios no Bacen (Banco Central), para consultar é bem simples, acesse o

Registrato do banco central que é um sistema em que você consulta, de graça, Relatório de Chaves Pix, Relatório de Empréstimos e Financiamentos (SCR), Relatório de Contas e Relacionamentos em Bancos (CCS), Relatório de Câmbio e Transferências Internacionais e Relatório de Cheques Sem Fundos e dados de compra ou venda de moeda estrangeira.

Caso seu nome esteja nessa "Lista Negra", para limpar o nome no Registrato do Banco Central (BACEN), é preciso quitar ou negociar as dívidas em atraso. Também é possível pedir a exclusão de informações incorretas ou contratar os serviços para baixa de pendências de Bacen (fale com o consultor).

Score ou rating: entenda as diferenças

Se você está se perguntando se o correto é score ou rating, então você veio ao lugar certo. Hoje nós vamos te explicar as diferenças entre esses dois termos tão importantes no mundo do crédito e das finanças.

Ambos são usados para avaliar a capacidade de pagamento, mas têm aplicações e significados diferentes.

Vamos te mostrar de forma simples como cada um funciona e como isso pode impactar o seu acesso ao crédito.

O que é o Score de Crédito?

O Score de Crédito é uma pontuação que reflete a probabilidade de uma pessoa ou empresa pagar as suas contas em dia.

Ele funciona como um termômetro da sua saúde financeira, indicando às empresas o risco que elas correm ao conceder crédito.

Essa pontuação é calculada a partir de uma série de informações sobre o seu comportamento financeiro, como histórico de pagamentos, eventuais atrasos e até mesmo a quantidade de crédito que você já possui.

O score não é apenas uma medida estática. Ele pode variar ao longo do tempo, conforme você adquire novos hábitos financeiros ou quita dívidas.

Ter um bom score é fundamental porque ele pode facilitar o acesso a crédito, permitir a conquista de condições melhores em empréstimos e financiamentos, e até mesmo impactar a aprovação de cartões e outras linhas de crédito.

Como funciona a pontuação do Score de Crédito?

A pontuação do score geralmente varia de 0 a 1000, sendo que quanto mais alta, melhor para o consumidor. Essa pontuação é calculada por instituições especializadas, como o SPC Brasil, que analisam uma série de fatores do seu histórico financeiro.

Os principais fatores que influenciam o score incluem:

- Histórico de pagamentos: pagar suas contas em dia é um dos maiores influenciadores da sua pontuação. Atrasos constantes ou inadimplências podem derrubar significativamente o seu score;

- Nível de endividamento: quanto mais dívidas você tem em relação à sua renda, maior é o risco percebido pelos credores, o que pode resultar num score mais baixo;

- Tempo de crédito: quanto mais tempo você tem de histórico de crédito, mais dados estão disponíveis para calcular a sua pontuação. Um histórico mais longo, especialmente se for positivo, tende a aumentar seu score;

- Diversificação de crédito: ter diferentes tipos de crédito (como cartões, financiamentos, empréstimos) e gerenciá-los bem pode ser positivo para o seu score;

- Consultas recentes: muitas consultas ao seu crédito num curto período podem indicar que você está em busca de crédito de forma urgente, o que pode ser visto como um risco.

O que é o rating?

O rating, por sua vez, é uma classificação que avalia a capacidade de uma empresa, governo ou outra instituição de honrar suas dívidas.

Enquanto o score é mais comumente aplicado a consumidores individuais, o rating é usado principalmente em contextos corporativos ou governamentais.

Ele serve para indicar aos investidores e credores o nível de risco associado a emprestar dinheiro a essa instituição.

As agências de rating, como a Standard & Poor's, Moody's e Fitch Ratings, são responsáveis por atribuir essas classificações.

Elas realizam uma análise detalhada das finanças da instituição, considerando fatores como fluxo de caixa, estrutura de capital, histórico de pagamentos e condições econômicas.

O rating pode variar ao longo do tempo, dependendo das mudanças na saúde financeira da instituição e das condições econômicas gerais.

Como funciona a classificação de rating?

A classificação de rating é feita com base numa escala que vai desde "AAA" (a mais alta) até "D" (a mais baixa).

Essas notas indicam o grau de confiança que os investidores e credores podem ter na capacidade da instituição de pagar suas dívidas. Veja como funciona a classificação:

- AAA a AA: representam ratings de alto grau, indicando que a instituição tem uma forte capacidade de pagamento e que o risco de inadimplência é muito baixo;

- A a BBB: considerados graus de investimento, essas notas indicam que a instituição é sólida, mas pode ser mais vulnerável a mudanças nas condições econômicas;

- BB a B: ratings especulativos, que indicam maior risco de crédito. Embora a instituição ainda tenha capacidade de honrar suas dívidas, ela é mais suscetível a condições adversas;

- CCC a C: estas classificações indicam que a instituição está em risco significativo de inadimplência, e a sua capacidade de pagamento é altamente questionável;

- D: este é o rating mais baixo e indica que a instituição já entrou em inadimplência.

Os ratings são revisados periodicamente pelas agências, que podem rebaixar ou elevar a classificação conforme a situação financeira da instituição muda.

Para empresas, um rating mais alto pode significar condições de empréstimo mais favoráveis, como juros mais baixos e acesso facilitado ao crédito.

Por outro lado, um rating baixo pode limitar essas opções e aumentar os custos de financiamento.

Fonte das Informações:

1) https://www.serasa.com.br/score/blog/aumentar-score-gratis/

2) https://www.spcbrasil.org.br/blog/score-ou-rating

Quem aumentar o seu SCORE Bancário e seu RATING Comercial??

►Fale com nosso atendimento no whatsapp 55-98162-2383 e um consultor vai te explicar como vamos te ajudar a aumentar a sua classificação em até 20 dias úteis.

Outros serviços disponíveis: Limpa BaCen - Multas / CNH - Reclame Aqui - Conta Select - Cartão de Crédito

Compartilhe